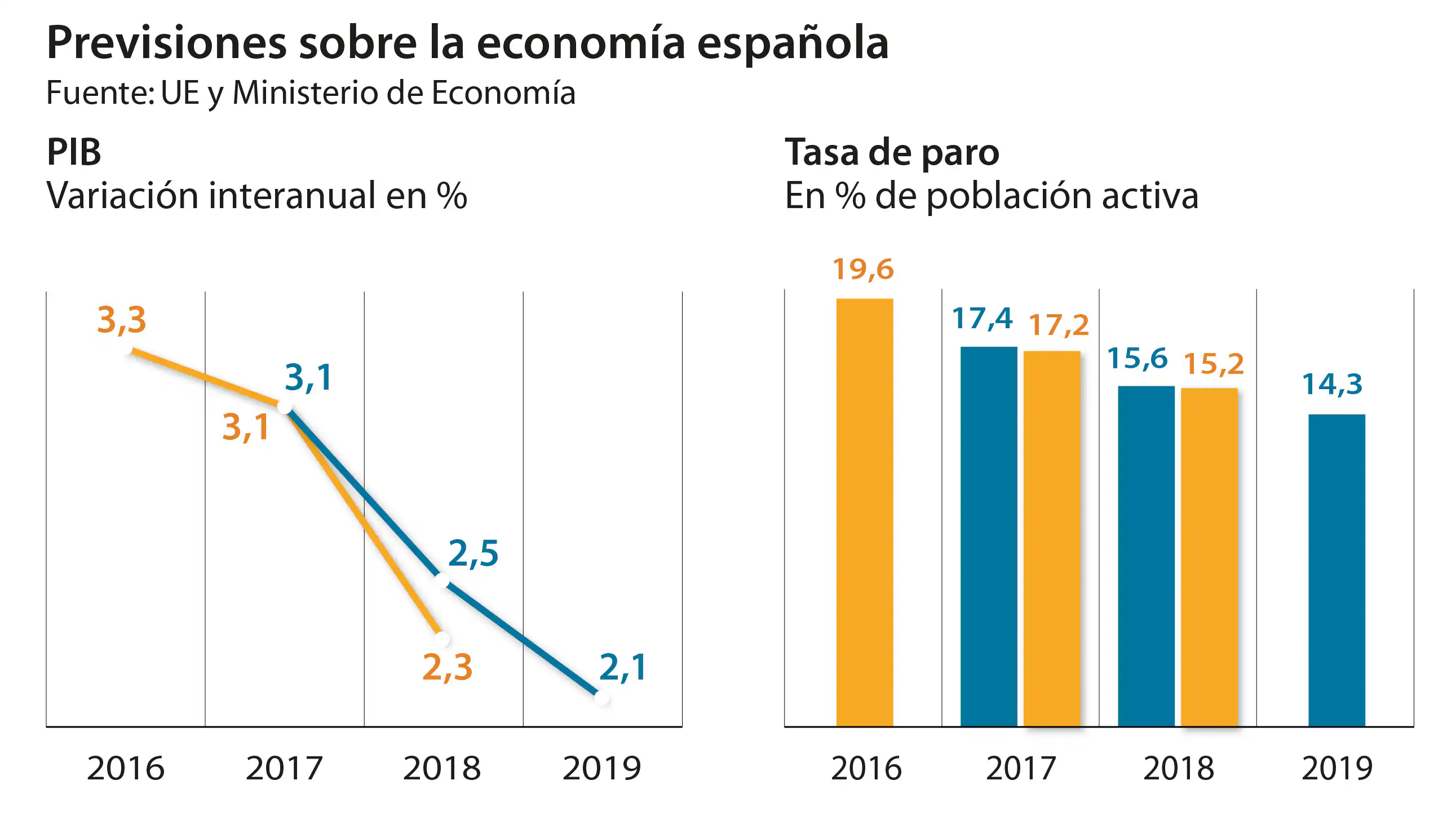

Según algunos analistas, parece haber algunas evidencias que apuntan hacia una cierta desaceleración (curioso eufemismo) de la economía española motivada por la ralentización del consumo de las familias, las exportaciones, el turismo y el empleo. Las previsiones del índice de crecimiento para este año han sido recortadas por diferentes agencias y estamentos públicos, aunque no se ponen de acuerdo en si finalmente quedará en el 2.8%, 2.7%, 2.6%…; en todo caso, todos coinciden en rebajar las cifras previstas inicialmente y en apuntar para el 2019 un peor comportamiento (creceremos entre el 2.3% y el 2.4%).

Lo único que sí tienen de optimistas estos datos es que están por encima de la media de los países de la zona euro, a pesar de la caída continuada desde 2015, lo que nos sitúa en los puestos de cabeza en cuanto a crecimiento económico, aunque el ratio del PIB nacional no es tan afortunado, ya que solo ha aumentado un 0.6% en lo que va de año.

Hay voces que vaticinan una nueva crisis por el frenazo de la economía; otras más optimistas aluden a una desviación negativa de la curva de crecimiento. Pero todas ellas coinciden en manejar los índices económicos convencionales para explicar lo sucedido o para predecir lo que nos espera en los próximos ejercicios. Lo cual está bien porque cuando estos datos se llevan a gráficos, se entienden mejor los ciclos de subidas y bajadas periódicas, unas veces con líneas rítmicas y sinuosas y otras con fuertes quiebros y extrañas asimetrías para cada uno de los indicadores.

Lo que es difícil ver detrás de esas proyecciones son las consecuencias directas sobre las personas, a título individual. Cuando se habla que una de las razones del incumplimiento de las predicciones es la evolución del empleo, cualquier décima arriba o abajo implica a cientos, miles, de hombres y mujeres reales, con vidas reales y problemas reales, que de pronto pasan de una a otra gráfica sin que nadie pueda adivinar lo que ello supone en su mundo particular.

Ahora se cumplen diez años del hundimiento de Lehman Brothers y del inicio de un ciclo de crisis del que aún no nos hemos recuperado, al menos en España. Podremos echar la culpa a terceros, pero no haber acometido reformas estructurales en estos años no solo está lastrando la recuperación, sino que la inestabilidad política y los vaivenes de los diferentes gobiernos desde 2007 la está abocando a resbalar por una peligrosa pendiente de indicadores débiles. Como son el empleo, el ahorro o la inversión, básicos para ocasionar la quiebra de confianza de las familias y de los inversores si no se mantienen unos niveles mínimamente coherentes con la imagen de robustez de la economía que pretenden trasladarnos desde los gabinetes del gobierno anterior y del actual.

Volvemos a pensar que los mayores riesgos vendrán del exterior, de la controvertida política exterior de Estados Unidos y su relación con los países del este, de los precios del crudo, de la mayor exposición de los países emergentes, de la inestabilidad de países como Turquía y el entorno de Siria, etc. En cambio, no reflexionamos sobre la reconversión del modelo productivo y la reforma estructural de los sistemas educativo y laboral, sino que continuamos apostando por los sectores de la construcción (pública o privada) y del turismo como recursos incuestionables, y por dar a los empresarios mecanismos más flexibles para precarizar los contratos de trabajo. Es decir, seguimos comprometiendo un crecimiento sólido al depender de sectores muy sensibles a variables externas. Mientras, la productividad la condenamos a ser la consecuencia y no el objetivo.

La actual crisis se ha convertido en el ejemplo más reciente y feroz de cómo pueden influir mecanismos externos sobre un sector, el inmobiliario, por la mala práctica realizada por otro sector, el financiero, al hacer crecer de manera desproporcionada los activos titulizados de las carteras de fondos opacos gestionados en cualquier parte del mundo, hasta dejarlos sin precios de referencia ni liquidez. Los primeros indicios surgieron en EEUU en 2007 con las tensiones de liquidez de BNP, y en 2008 se sucedieron con la compra de Bear Stearns por parte de JPMorgan y la caída al vacío de Lehman Brothers.

Desde entonces se han efectuado grandes reestructuraciones del sector, como el que hemos vivido en España, que han rebajado el nivel de riesgo de endeudamiento, aunque se han hecho siguiendo el modelo económico clásico que postula la eficiencia y autosupervisión de los mercados. Modelo extremadamente racional que no sirvió para predecir la crisis ni para resolver y erradicar los síntomas que la produjeron.

R.H. Thaler era (y es) un claro defensor de la idea de que las reacciones del mercado son ineficientes y su interpretación no puede dejarse en manos de los “Econs” o economistas racionales con poder de decisión sobre la economía de los países. Sufren instantes de “exuberancia irracional” (R.J. Shiller) que provocan debacles como la vivida, que podrían ser minimizados si la maquinaria estatal estuviera atenta y los lobbies financieros fueran controlados de manera más exhaustiva.

José Manuel Navarro Llena

@jmnllena

Deja una respuesta